Lastbils- och busstillverkaren Volvo och franska Renault har slutfört bildandet av samriskbolaget Flexis SAS inom elektrifierade skåpbilar. Detta aviseras i ett pressmeddelande efter att bolagen erhållit nödvändiga myndighetsgodkännanden.

Flexis kommer att vara baserat i Frankrike och adressera de växande behoven av en hållbar och effektiv stadslogistik.

Volvo och Renault kommer att plöja ner 300 miljoner euro vardera i Flexis under de kommande tre åren. Därutöver har CMA CGM sedan tidigare tecknat ett icke-bindande avtal om att göra en strategisk investering på upp till 120 miljoner euro i Flexis via sin investeringsfond Pulse. Volvo och Renault tecknade ett avtal kring Flexis-satsningen i början av oktober förra året.

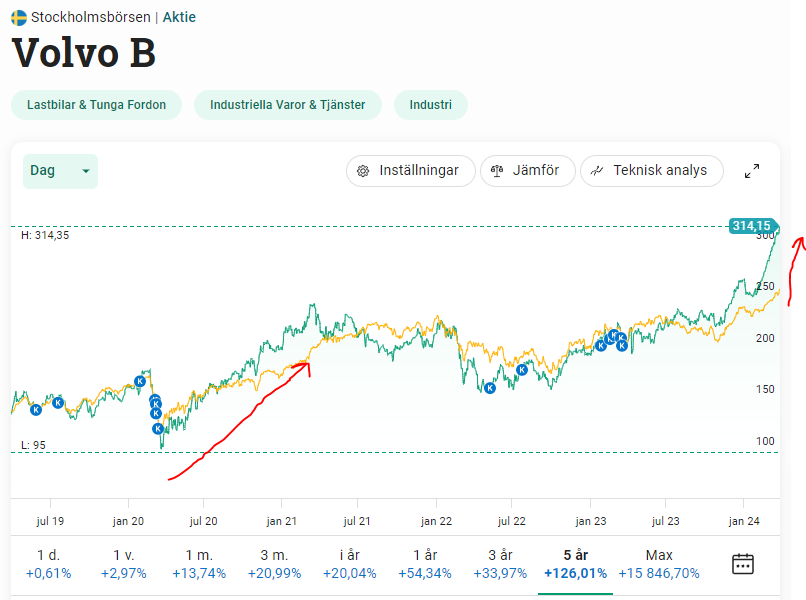

Jag vet inte om det är dessa nyheter eller något annat men Volvo aktien steg otroligt mycket senaste tiden. Under pandemin föll hela börsen och Volvo, sedan återhämtade aktien lite försiktigt över längre period. Det borde ha återhämtat sig starkt och snabbt, men nej, det gick ganska långsamt uppåt jämfört med vad som hände nu.

Spikrakt uppåt gick Volvo och är i år +20% (i skrivande stund), senaste 5 åren 127%. Många säger det var låg värdering, ja, lite var det, PE 10 är ganska billigt, men det finns kanske anledning till varför värderingen är låg. Det är ju trots allt lågkonjunktur, ingen bygger något, alla köper mindre, räntorna är höga osv. Det är troligtvis mycket lägre vinster under 2024 men marknaden tror på fortsatt höga vinster. Vem har rätt? Jag eller marknaden?

Jag köper i alla fall inte över 200 kr, tycker att Volvo är en högrisk aktie, vinsterna är osäkra och kan vända fortare än andra aktier. Vinsten kan gå ned -30% från ett år till annat och jag är oerhört försiktig här. Andra får gärna tro på superfantastiska utsikter och enorma utdelningar men jag är emot alla andra. Jag köper inget just nu. Under 200 kr är det intressant för mig. Tror att Volvo står på 250 kr inom några månader och inte 315 den står i just nu.

Två Månadslöner

Håller med om att Volvo börjar få växtvärk. Minsta lilla försämrad tillväxt kommande rapport så kommer den falla. Jag har sålt den tillsvidare och köpt in traton istället. Tycker värderingen där ligger snett. Har dock hög skuldsättning som jag hoppas dem får utrymme att minska i god takt framöver.

ReplyDeleteUppsidan är inte stor längre. Hoppas det blir bra utfall för dig.

DeleteVolvo och hela bil och lastbils branschen är cykliska verksamheter och kommer alltid att vara det. Köp lågt och sälj högt, ganska enkelt.

ReplyDeleteNu är det alltså sälj läge, köp tillbaka runt hundralappen på Volvo.

Har köpt för 130 ungefär, tycker att 320 är alldeles för högt. Dock har jag en position jag vill ha så jag kommer varken sälja eller öka. Det får vara långsiktigt. Har ni otroligt stor position hade jag minskat :)

DeleteInte så säkert att man ska sälja nu. Efterfrågan verkar vara fortsatt mycket hög. En stor del av lastbilsflottan är gammal och behöver bytas ut, samtidigt pågår teknikskifte mot eldrivna fordon, vilka har mycket högre marginaler, och Volvo ligger långt fram gällande eldrivna fordon.

ReplyDeleteSå om vi inte får någon extern shock, som exempelvis ytterligare höjda räntor (vilket slår negativt mot investeringarna i nya lastbilar) eller att BYD trollar fram en elektrisk lastbilsdödare så lär festen fortsätta ett bra tag till. P/E på 13 är ju inte speciellt högt, speciellt inte om vinsten skulle öka 25%.

Inget är säkert, har haft ATH aktier som fortsätter upp och jättebilliga som fortsätter ned. Den stora frågan är hur vinsterna utvecklas i år och kommande år. Jag tror dom kommer minska, men det är gissning.

Delete