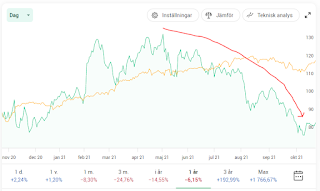

Det var inte kul för dom som köpte Embracer aktier i maj i år. Från 133 kr den 3 maj till 77 kr den 8 oktober. Ungefär 5 månader sjönk aktiekursen och som mest var det en nedgång på -42%. Nästan halverad aktiekurs på ett bolag som ligger på sjätte plats i popularitet på Avanza! Det visar att vilken aktie som helst kan falla kraftigt. Vad gör man nu, sälja, behålla, köpa mer?

En vecka framåt ska jag fokusera mig på bara spelbolag och gaming. Det är en het bransch (inte just nu dock), bra skalbarhet, höga vinstmarginaler och bäst av allt, i stort sett alla har spelat eller spelar något på dator eller mobilen. Så vad gör man med Embracer aktier nu?

Jag har köpt mer, mycket mer. Många är däremot skeptiska och tänker tvärtom. Vissa säger att aktiekursen ligger under MA200 som ger en säljsignal, andra tycker att pandemin är över och folk kommer spela mindre och vissa tror på stigande räntor som påverkar snabbväxande bolag med större lån. Det finns även dom som tror att pågående spel i Embracer just nu är ganska svaga och att deras spelsläpp kommer senare än planerat på grund av buggar.

En känd profil Kavastu har skrivit på Twitter att Embracer befinner sig under MA200 och han äger inte bolaget än. Han vill se tydlig uppåtgående trend. En annan profil Marcus Hernhag som på fredagar skriver i Privataaffärer svarade på en fråga att Embracers aktiekurs har inte bottnat än. Jag går emot dom och tror att det har bottnat och att aktiekurs kommer stiga från dessa låga 80 kr nivåer. Enligt mig kommer det stiga närmare 100% inom tre år. Hela vägen tillbaka till 133 kr och lite till.

Som jag skrivit innan har IKEA börjat sälja gaming möbler vilket gynnar alla spelbolag, alla 8 ben som finns i Embracer håller på och förvärvar nya bolag och i stort sett varje månad är det ny förvärv. Senast var det Splatter Connect inom marknadsföring och live evenemang och även mobilspelstudio Jufeng. Deca som är ett ben i Embracer fortsätter söka talanger och intressanta bolag i asien. Mer förvärv blir det, det har även VD sagt själv.

Under sommaren var det många i styrelsen som köpte aktier i Embracer på 95-99 kr nivåer. Dom ser och tror att dom ska tjäna pengar på det, dom vet bolaget bättre än någon annan, även VD Lars har köpt aktier och sagt på en intervju att det är bättre än att ha pengarna på kontot. Runt 28 miljoner spenderade han. Senaste veckorna hade man kunnat fynda aktierna 20% billigare än styrelsen köpte för. Jag har köpt många kan jag säga. Snart rapport och då smäller det.

Aktieköp som jag gjorde kommer inte synas i portföljen då jag har skapat en till portfölj. Den andra portföljen är väldigt kortsiktig, har hög risk och pengarna är planerade att användas inom 2-3 år. Istället att ha pengarna på sparkonto med 1% ränta per år så investerar jag hellre dom i Embracer och ser stark uppgång inom närmaste åren. Blir det ingen uppgång så får jag utvärdera då, om 2-3 år.

Två Månadslöner

Jag vet inte vad jag ska tro om Embracer. Det går inte att förneka hur bra de gjort det, och strategin känns ju rätt så rimlig, även om det ibland kan tyckas som att man kör väl mycket shotgun med förvärven, och lite vad som helst kan nog slinka med där.

ReplyDeleteJag tycker det är svårt att få grepp om redovisningen. Man ser liksom inte botten av poolen, för det är så grumligt. Jag tror inte det är grumligt för att det är något fuffens utan för att allt är i så mycket rörelse hela tiden. Det flyger förvärv och aktier kors och tvärs och det är väldigt svårt att få grepp om substansen i det hela.

Några (negativa) saker jag tror mig veta iaf:

En lägre aktiekurs är det näst värsta som kan hända en compounder (det värsta är att få rykte om sig att vara oschysst mot de förvärvade bolagen). Att förvärva med hjälp av egna aktier och få till ett mulitpelarbitrage är det enklaste sättet att skapa aktieägarvärde. Ju högre värdering desto större arbitrage och i en uppåtgående trend är det nästan som ett euforiskt rus där allt bara flyter på.

En lägre värdering innebär att man måste bli mer nogräknad kring vad man köper iom att margin of safety bir kritiskt när man plötsligt kan förlora på ett förvärv om det är felprissatt. Och man måste också betala mer (antingen genom större utspädning eller mer lån). Detta leder till sämre tillväxt i vinst per aktie eftersom förvärvstakten måste gå ner, eller så måste man spruta ut ny aktier. När tillväxten avtar försvinner motiveringen till den fortfarande ganska höga värderingen. Allt som jobbade för en för ut böjar nu jobba mot en. Förvärvsobjekten är inte lika intresserade av att ta emot aktier som inte ser ut att stiga till himlen, det blir dyrare att förvärva, och man måste nu göra allt mer på det vanliga svåra sättet, men man har fortfarande kvar en goodwill-ryggsäck från den tidigare förvärvsorgien som ligger som en våt filt över resultatet. Lägger man sen på en stigande 10-åring på det här ser det riktigt brunt ut.

Det jag beskriver ovan låter ju ganska dystopiskt och det är ju inte alls säkert att man behöver sjunka så djupt ner i den negativa spiralen. Det farliga är bara om narrativet dör. Om Wingefors tappar sin stjärnstatus och inte längre känns odödlig, om det går för långt tid till nästa Valheim, osv.

Det finns ett par botemedel mot scenariot ovan, men det är mycket svårare än att tråla in ministudios på löpande band. Det ena är förvärv av större studios eller distributörer, likt Koch media. Den andra är stark organsik tillväxt, vilket implicit innebär att en stor del av förvärven faktiskt visar sig leverera. Stora insiderköp kan förvisso också hjälpa.